REALIDAD O FICCIÓN, LOS SELLOS Y FIRMAS EN DOCUMENTOS FISCALES CONSIDERADO ENMENDADURAS O TACHADURAS.

Existen un comunicado que están enviando por las redes sociales con el sello del SENIAT donde recomiendan no colocarles sello húmedo, fecha y firma de recepción con el fin de evitar sanciones, debido a que está considerado como un enmienda en el documento fiscal.

En el comunicado expresan lo siguientes:

SENIAT comunicado enmienda facturas u otros documentos.

Johana w. Coromoto L. agosto 12/2016

A partir de la presente fecha, es de obligatorio cumplimiento que: Al recibir cualquier documento fiscal (Facturas, Notas de Despacho, o Entrega, Nota de envío u otros) sea colocada la fecha, firma y sello, como acuse de recibo, en el reverso del documento; ya que, al ser colocados en el anverso del mismo, corre el riesgo de ser considerado como una adulteración, corrección o enmienda y en consecuencia ser objeto de una multa ante una fiscalización por parte del SENIAT, por lo que, contamos con tu valiosa colaboración para evitar que esto suceda.

Como se puede evidenciar, el comunicado no tiene una base legal a que haga referencia para sustentar el ilícito tributario, es decir, normalmente el SENIAT cuando emite comunicado indica la norma y el articulado con la que se basa para emitir algún comunicado, aparte que normalmente lo publica mediante Gaceta Oficial, donde si estaría sujeta a la obligatoriedad de su aplicación.

En tal sentido, si se puede colocar sellos como señal de recibo del documento en el anverso del documento fiscal, si, solo si, no se atrofia ninguna información relevante en el documento, según la providencia administrativa número 0071 publicada mediante Gaceta Oficial 39.795 del 8 Noviembre 2011 tipifica:

Artículo 41. Las facturas y otros documentos que se emitan no deben tener tachaduras ni enmendaduras, salvo en los casos que autorice el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), mediante Providencia Administrativa de carácter general.

Los sellos y fecha de recepción y los indicadores de procesos administrativos no están considerados tachaduras y/o enmendadura, salvo que coloquen dos veces en un mismo lugar el sello, por lo que este proceso da pleno derecho al aprovechamiento del crédito fiscal en materia del IVA y/o la deducibilidad del gasto en materia del ISLR.

Hasta tanto no sea publicada en Gaceta Oficial de la República Bolivariana de Venezuela se considerará un mito este comunicado SPAN, por lo tanto es falso.

CODIGO DE DECLARACIÓN DE RETENCIONES EN MATERIA DEL ISLR EN EL XML

| MSR = Monto Sujeto a Retención |

| MSR = Monto a pagar/(Alícuota Vigente del IVA/100) +1 |

| (§-4°)= Las Sociedades de Personas domiciliadas en el pais, están sujetas a los mismos porcentajes de retención aplicable a las Personas Naturales Residentes (PNR) |

APLICACIÓN DEL DECRETO 2680 PARA LA EXONERACIÓN SOBRE LA DECLARACIÓN DE RENTA DE PERSONAS NATURALES RESIDENTE EN EL PAIS, POR LA CANTIDAD DE 6.000 UT PUBLICADA EN GO NRO 41.077 DEL 08/01/2017

En apego al decreto de exoneración para el enriquecimiento obtenido por las personas naturales, firmas unipersonales y herencias yacentes en el ejercicio fiscal 2016 según lo supuesto establecido en el decreto número 2680 en su artículo 1° publicado en la gaceta oficial nro. 41.077 del 18 de enero del 2017.

PERSONAS SUJETO A LA EXONERACIÓN

Toda persona natura domiciliada en el país, en adelante (PNR) que haya obtenido enriquecimiento inferiores o iguales a 6.000 UT, o lo que es lo mismo 1.062.000 bolívares en el año fiscal 2016, estará exonerado por dicho monto.

CONDICIONES

Las PNR que deseen optar por la exoneración del ISLR deberán de presentar antes del 31 de marzo del 2017 la declaración de renta.

Las PNR que presenten la Declaración posterior a esta fecha no podrán gozar de la exoneración, es decir, que deberán de pagar el impuesto según la tarifa nro. 1 contemplada en el Decreto con Rango Valor y Fuerza de Ley del Impuesto Sobre La Renta en adelante (DLISLR), sin perjuicio a las sanciones establecida por el Decreto con Rango Valor y Fuerza de Ley de Código Orgánico Tributario, en adelante (DLCOT) por presentar el forma extemporánea dicho deber.

APLICACIÓN

Toda PNR que haya devengado más del monto establecido en la exoneración deberá de determinar su renta fiscal gravable en base a la porción que exceda de lo exonerado, aplicando la tarifa número 1 del DLISLR pudiendo aplicar de la siguiente manera:

|

DEMOSTRACIÓN FISCAL

|

|

A

|

Renta Bruta del 2016

|

1.327.500,00

|

|

B

|

Renta Exonerada del 2016

|

1.062.000,00

|

|

C

|

Renta Neta (A-B)

|

265.000,00

|

|

D

|

Desgravamen Único

|

136.998,00

|

|

E

|

Enriquecimiento neto fiscal (C-D)

|

128.002,00

|

|

F

|

Aplicación de Tarifa nro. 1 DLISLR

|

7.680,12

|

|

G

|

Rebajas Personales

|

1.770,00

|

|

H

|

Impuesto del Ejercicio (F-G)

|

5.910,12

|

|

I

|

Impuesto Retenido del 2016

|

4.563,00

|

|

J

|

Impuesto a Pagar

|

1.347,12

|

|

TARIFA N° 1 - PERSONA NATURALES RESIDENTE

|

|

MONTO A PAGAR

|

%

|

SUST EN U.T.

|

SUST EN Bs.

|

|

Desde 1000 U.T

|

6%

|

0

|

0,00

|

|

Entre 1001 Y 1500 U.T.

|

9%

|

30

|

5.310,00

|

|

Entre 1501 Y 2000 U.T.

|

12%

|

75

|

13.275,00

|

|

Entre 2001 Y 2500 U.T.

|

16%

|

155

|

27.435,00

|

|

Entre 2501 Y 3000 U.T.

|

20%

|

255

|

45.135,00

|

|

Entre 3001 Y 4000 U.T.

|

24%

|

375

|

66.375,00

|

|

Entre 4001 Y 6000 U.T.

|

29%

|

575

|

101.775,00

|

|

A partir de 6001 U.T.

|

34%

|

875

|

154.875,00

|

Las PNR que hayan declarado ante de entrada en vigencia el decreto tendrán un crédito fiscal por el impuesto que hayan erogado, pudiendo aplicar una declaración sustitutiva antes del 31/03/2017 para aplicar dicho crédito fiscal.

Cualquier otra aclaratoria se lo estaré haciendo saber

@ctributario1

Amigo contribuyente, en cumplimiento de lo ordenado en la Gaceta Oficial N° 41.075 de fecha 16 de enero de 2017, en la Providencia Administrativa N° SNAT/2017/0002, mediante la cual se establece la obligación de las Personas Jurídicas Calificadas como Sujetos Pasivos Especiales de presentar la Declaración Informativa del Patrimonio, las mismas deben elaborar el Formulario disponible en el Portal Fiscal www.seniat.gob.ve y consignarlo en el área de Contribuyente Especiales de la Gerencia Regional de Tributos Internos de su adscripción.

De conformidad con lo señalado en la referida Providencia Administrativa, se entiende por patrimonio el conjunto de bienes y derechos de contenido económico. Asimismo, las Personas Jurídicas Calificadas como Sujetos Pasivos Especiales deberán presentar la Declaración Informativa del Patrimonio dentro de los noventa (90) días siguientes a la entrada en vigencia de la citada norma.

Finalmente, las Personas Jurídicas Calificadas como Sujetos Pasivos Especiales que no cumplan con la obligación de presentar la Declaración Informativa del Patrimonio, serán sancionados de conformidad con lo dispuesto en el Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario.”

Para mayor información, podrá dirigirse a la Sede Regional más cercana o contactarnos por la línea de atención telefónica 08000-SENIAT(736428), en el horario comprendido de 8:00 a.m. a 12:00 p.m. y de 1:00 p.m. a 4:30 p.m. GERENCIA DE RECAUDACION

RATIFICACIÓN DE INTERPRETACION DEL ARTICULO 31 DE LA LISLR AHORA DLISR

Mediante sentencia N° 673, del 02/08/2016, La Sala Constitucional del Tribunal Supremo de Justicia declara y ratifica que la base para las retenciones por concepto del ISLR a los trabajadores, deben ser realizadas sobre el “salario normal” que devenguen de los trabajadores.

A los fines del cálculo de las retenciones y conforme con este criterio, se excluye del enriquecimiento neto de los trabajadores los conceptos accidentales (por ejemplo: bono vacacional, utilidades, recargos por tiempo extraordinario, entre otros) y los que no tienen carácter salarial (por ejemplo: herramientas de trabajo, viáticos, beneficio de alimentación, entre otros)

Consideraciones de la Sentencia 673/2016

La Sentencia 673/2016 resolvió una acción de inconstitucionalidad ejercida contra el artículo 31 del Decreto con Rango, Valor y Fuerza de Ley de Impuesto Sobre la Renta vigente (en adelante el “DLISLR”), que ordena incluir dentro del enriquecimiento neto de los trabajadores y para el cálculo del ISLR, todos las remuneraciones y sólo excluye los viáticos y el bono de alimentación.

Al respecto, la Sentencia aprecia que el artículo fue redactado en el mismo sentido que la anterior y derogada Ley ISLR (en adelante la “LISLR”). Por lo tanto, recordó su celebré decisión Nro 301 de fecha 27 de febrero de 2007, caso: Adriana Vigilanza García y Carlos Vecchio (en adelante la “Sentencia 301/2007”), en la que ordenó la modificación del texto de la LISLR, sosteniendo que el enriquecimiento neto de los trabajadores sólo abarca las remuneraciones que estos reciban en forma regular y permanente (es decir, el salario normal), excluyendo las percepciones de carácter accidental, las derivadas de la prestación de antigüedad y las que la Ley considere que no tienen carácter salarial.

Conclusión de la Sala Constitucional del TSJ

La Sala concluyó que en razón al artículo 31 del DLISLR reprodujo el sentido contenido en la norma de la LISLR, es por lo que “RATIFICA el fallo judicial contenido en la [Sentencia 301/2007] y por lo tanto, esta interpretación es igualmente aplicable al DLISLR.

Por lo que solo se debe declarar 12 meses de sueldo

en tal sentido en la sentencia que el articulo de la siguiente manera:

‘Artículo 31. Se consideran como enriquecimientos netos los salarios devengados en forma regular y permanente por la prestación de servicios personales bajo relación de dependencia. También se consideran como enriquecimientos netos los intereses provenientes de préstamos y otros créditos concedidos por las instituciones financieras constituidas en el exterior y no domiciliadas en el país, así como las participaciones gravables con impuestos proporcionales conforme a los términos de esta Ley.

A los efectos previstos en este artículo, quedan excluidos del salario las percepciones de carácter accidental, las derivadas de la prestación de antigüedad y las que la Ley considere que no tienen carácter salarial’ (Subrayados de la nueva redacción).

De esta manera, la Sala ejerciendo su labor de máxima intérprete de la Constitución ajusta la disposición legal antes referida a los postulados constitucionales, la cual además se adecua a la letra y espíritu del parágrafo cuarto del artículo 133 de la Ley Orgánica del Trabajo, que dispone ‘cuando el patrono o el trabajador estén obligados a cancelar una contribución, tasa o impuesto, se calculará considerando el salario normal correspondiente al mes inmediatamente anterior a aquél en que se causó’. Así se decide.

Maduro ordena rebajar 2% del IVA a quienes realicen operaciones electrónicas

El ministro para la Comunicación, Ernesto Villegas, informó este martes que desde ahora se hará el 2% de descuento del Impuesto de Valor Agregado (IVA) para todas las operaciones bancarias por vía electrónica, esto incluye el uso de tarjeta en puntos de venta y transferencias online.

Villegas leyó en un comunicado las nuevas decisiones financieras en el marco de los cambios económicos que ejecuta desde el pasado domingo 11 de diciembre el Gobierno nacional, cuando indicó la recolección en 72 horas siguientes del billete de 100 bolívares en todo el país.

“El presidente ha ordenado a la Superintendencia de Bancos la máxima simplificación de los trámites necesarios para la apertura de cuentas bancarias, por parte de nuestro pueblo, manteniendo el más estricto control para la prevención y combate a la legitimación de capitales. Asimismo, como estímulo para el uso de las operaciones de banca electrónica, instruyó al Seniat y a la Superintendencia de Bancos a fijar de inmediato una rebaja del 2% al Impuesto de Valor Agregado (IVA) para las compras canceladas electrónicamente mediante tarjeta bancaria o transferencia electrónica”, dice el escrito.

Por otro lado indicó el comunicado que se crearán tres nuevos productos financieros que remunerarán con 10% mensual depósitos por 30, 60 y 90 días.

Análisis: Reforma de la Ley de ISLR publicada en la GOE Nro. 6.210 del 30/12/2015

En la Gaceta Oficial extraordinaria Nro. 6.210 del 30/12/2015 se publica la reforma parcial del texto de del Decreto con Rango Valor Fuerza y valor de Ley de Impuesto Sobre La Renta. Esto mediante Decreto con Rango, fuerza y valor de Ley Nro. 2.163 del Ejecutivo Nacional conforme las facultades especiales legislativas que le fueron conferidas mediante ley habilitante.

La reforma parcial de la legislación que regula a uno de los tributos nacionales de mayor importancia, modifica los artículos 5, 32, 52, 86 (Ahora artículo 84); 173 (Ahora artículo 171) y 195 (Ahora artículo 193).

En la reforma se suprime dos artículos, el 56 y 57. El artículo que refiere a la vigencia de la Ley también es reformado, artículo 200 que ahora pasa a ser el 198. En razón de la supresión de dos artículos, desde el anterior artículo 58 y todos los demás que le siguen, quedan ahora con una numeración adecuada a dicha modificación del correlativo.

1) Disponibilidad de la renta

Con la modificación de los artículos 5 y 32 de la Ley de ISLR, se realiza un cambio relevante a los criterios que la norma establecía para reconocer la disponibilidad de la renta a efectos de determinar el enriquecimiento neto a partir del cual determinar el tributo.

La reforma del artículo 5 de la Ley establece que algunas de las rentas que anteriormente eran consideradas disponibles en la oportunidad de ser éstas cobradas, ahora se considerarán disponibles en el ejercicio fiscal en que se realicen las operaciones que les producen, es decir, cuando se causen.

Sigue manteniéndose la excepción relativa a los casos de los enriquecimientos provenientes de la sesión de crédito y operaciones de descuento, cuyo producto sea recuperable en varias anualidades, donde éstas serán consideradas disponibles en dichos años, en forma proporcional al beneficio que corresponda. Así como los producidos bajo relación de dependencia y las ganancias fortuitas que se seguirán considerando disponibles en la oportunidad de ser pagadas.

Así, quedan ahora sujetos a la condición de gravados cuando se causen en el ejercicio, los enriquecimientos provenientes de la cesión del uso o goce de bienes, muebles o inmuebles, incluidos los derivados de regalías y demás participaciones análogas y los dividendos, los producidos por el libre ejercicio de profesiones no mercantiles y la enajenación de bienes inmuebles.

Por otra parte la modificación del artículo 32 de la Ley, es una consecuencia directa de la reforma del artículo 5. Ello por cuanto en dicha norma se establecían las disposiciones que correspondían a la determinación del enriquecimiento neto de los casos de ingresos disponibles cuando eran cobrados, que ahora ya no tendrán aplicación. Se suprime, además, el Parágrafo Único del artículo 32 que establecía una norma que buscaba evitar la elusión en materia de deducciones causadas y no pagadas, aunque era incompleta al no prever un mecanismo proporcional para el que era afectado por el impago.

2) Se incrementa el ISLR de los enriquecimientos por actividades bancarias, financieras, de seguro y reaseguro

El artículo 52 de la ley de ISLR se modifica para establecer un gravamen proporcional, (no progresivo), sobre los enriquecimientos por actividades bancarias, financieras, de seguro y reaseguro obtenidos por personas jurídicas o entidades domiciliadas en el país, el cual será el 40%. Este resulta superior al tramo más gravoso de la tarifa aplicable a las demás personas jurídicas y sus asimiladas, que queda en 34%.

3) Se suprimen los artículos que desarrollaban el sistema de rebajas por inversiones

Se suprimen los artículos 56 y 57 de la Ley de ISLR, que contenían el sistema de rebajas por inversiones aplicables en este tributo.

4) Se incorpora la definición del abono en cuenta en la Ley y se indica de forma expresa la oportunidad en la cual realizar la retención del ISLR

Con la modificación del artículo 86, (Ahora artículo 84), se incorpora en el texto de la ley la definición de “abono en cuenta”, que previo a la reforma estaba definido solo en el Reglamento de la Ley. Por otra parte se establece que la retención del ISLR deberá hacerse en el momento del pago o el abono en cuenta, según lo que ocurra primero.

5) Se excluyen del ajuste por inflación fiscal a los sujetos pasivos especiales

Quizás la más controversial de las reformas establecidas sobre el texto de la ley de ISLR sea la prevista con la modificación de su artículo 173, (Ahora artículo 171). Se trata de la exclusión del sistema del ajuste por inflación fiscal, a los contribuyentes que hayan sido designados por el SENIAT como Sujetos Especiales. Con ello, se suman nuevas exclusiones a las ya previstas en la reforma habilitante de noviembre de 2014 que para ese momento solo excluyó del sistema a las entidades bancarias, financieras, de seguros y reaseguro.

Hay que tener en cuenta que al ser eliminado el API fiscal ello causará un efecto que en nada depende del tamaño del contribuyente, ni de sus ingresos. Esto porque toda empresa, pequeña, mediana, grande, o muy grande, que tenga una posición monetaria neta activa generará una pérdida por inflación, que al no ser reconocida le hará pagar más impuesto del debido, pero si una de esas empresas tiene una posición monetaria neta pasiva generará una utilidad por inflación, que al no ser reconocida le hará pagar menos impuesto del debido. Es decir, que el efecto del API en la recaudación del tributo no está supeditado al tamaño de la empresa, sino a su posición monetaria neta. Por ello resulta absurda e inexplicable una exclusión general del API fiscal a los SPE, con la intención de incrementar la recaudación del impuesto.

Con esta exclusión se desmonta de forma abrupta, un sistema complejo y plenamente justificado desde la perspectiva técnica en atención al principio de la capacidad contributiva, el cual reconocía el efecto de la inflación en la renta neta real del contribuyente, con la plena convicción de que el resultado histórico o nominal no era una fuente objetiva de la capacidad económica del sujeto pasivo, por lo que era necesaria la corrección monetaria para adecuar la base imponible antes de aplicar la determinación del ISLR.

La reforma plantea además una presunta violación al principio de justicia y legalidad tributaria. En primer término se establece un régimen diferenciado entre los sujetos pasivos especiales y los demás contribuyentes, que carece de un sustento objetivo. Siendo entonces una distinción caprichosa y arbitraria que podría imponer regímenes tributarios distintos, a sujetos pasivos con la misma capacidad económica, contrario a la justicia que debe caracterizar al tributo.

Con respecto a la legalidad, se debe tener en cuenta que la designación de los llamados Sujetos Pasivos Especiales (SPE) se da por efecto de un acto administrativo del SENIAT cuando se cumplen unos supuestos mínimos relativos al nivel de ingreso conforme lo prevé la normativa jurídica, pero tal calificación no es automática al lograrse dicho nivel de ingresos. Es decir, ser un SPE no opera de pleno de derecho, sino que depende de la manifestación de voluntad del ente Administrativo una vez que se cumplen unos supuestos relativos a la cuantía de los ingresos brutos que esta debe verificar. Con esto queda supeditado el régimen fiscal del ISLR de un contribuyente, a un acto de la Administración Tributaria y no a un supuesto de Ley objetivo, con lo cual podría entenderse que se estaría vulnerando el principio de legalidad tributaria de rango constitucional.

6) Se delega en el SENIAT el régimen contable para aplicar la exclusión del API fiscal y se modifican las normas para la declaración estimada de rentas de los excluidos

Queda nuevamente establecido que el SENIAT definirá las normas contables que deberán aplicar los contribuyentes excluidos para determinar el ISLR una vez suprimidos del API fiscal. Esto ya ocurrió con el sector bancario y de seguros con la reforma del año 2014. Así, se delega en un acto normativo sublegal una materia que atañe a la determinación misma de la obligación tributaria, lo cual excedería la disposición constitucional relativa a la reserva legal tributaria.

Lo nuevo del artículo 195 de la Ley, (ahora artículo 193), es que para efectos de la declaración estimada de rentas del ejercicio fiscal que se inicie bajo la vigencia de la nueva reforma, los contribuyentes excluidos del API fiscal, deberán excluir igualmente el efecto de este en su renta del ejercicio inmediatamente anterior a efectos de cuantificar el anticipo del ISLR.

7) Vigencia

Esta reforma entrará en vigencia el día siguiente de la publicación en la Gaceta Oficial, la cual fue publicada el 30 de diciembre de 2015.

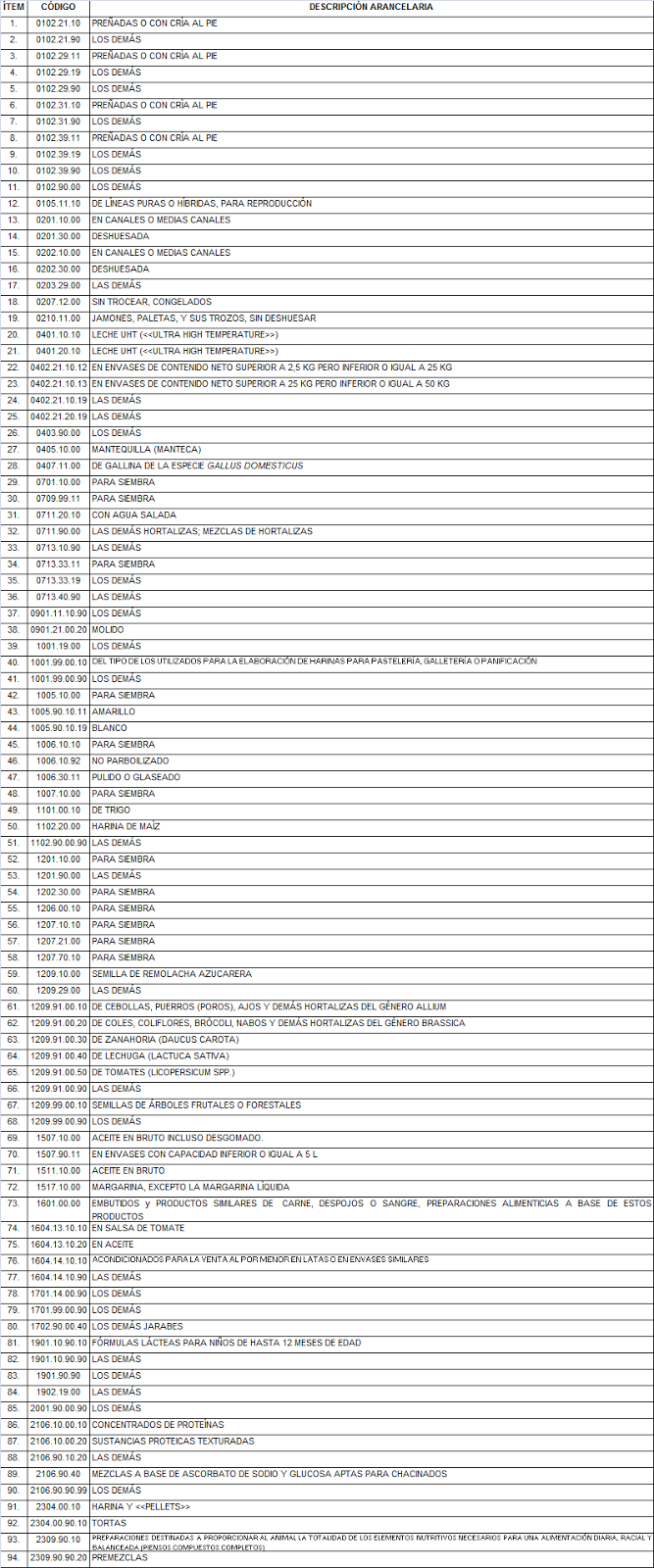

Productos declarados de primera necesidad por lo tanto exonerados de aranceles e IVA su importacion acorde al art 127 LOA , decreto 2503 gaceta 41018 del 27/10/2016

GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

Número 41.018

Caracas, jueves 27 de octubre de 2016

REPÚBLICA BOLIVARIANA DE VENEZUELA

PRESIDENCIA DE LA REPÚBLICA

Decreto Nº 2.503

Caracas, 25 de octubre de 2016

NICOLÁS MADURO MOROS,

Presidente de la República

Con el supremo compromiso y voluntad de lograr la mayor eficacia política y calidad revolucionaria en la construcción del socialismo, la refundación de la Nación venezolana, basado en principios humanistas, sustentado en condiciones morales y éticas que persiguen el progreso de la Patria y del colectivo, por mandato del pueblo, en ejercicio de las atribuciones que me confiere el numeral 11 del artículo 236 de la Constitución de la República Bolivariana de Venezuela, concatenado con el artículo 65 del Decreto con Rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado, de acuerdo a lo preceptuado en el numeral 6 del artículo 127 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de Aduanas, con lo dispuesto en el artículo 25 del Reglamento del Decreto con Rango, Valor y Fuerza de Ley Orgánica de Aduanas sobre las Tasas Aduaneras, de conformidad con los artículos 73, 74, 75 y 76 del Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario, en Consejo de Ministros,

Considerando:

Que el Ejecutivo Nacional tiene por objetivo garantizar la seguridad alimentaria del país, y fundamentalmente, asegurar la disponibilidad permanente de alimentos a la población, de manera estable y suficiente en el ámbito nacional, así como la producción de bienes y servicios que satisfagan las necesidades del consumidor y consumidora,

Considerando:

Que el Gobierno Bolivariano debe adoptar políticas, estrategias y dictar medidas de orden financiero, comercial y otras que sean necesarias, que buscan alcanzar niveles estratégicos de abastecimiento, con la finalidad de satisfacer la demanda nacional de alimentos y de productos de primera necesidad de la población, en concordancia con las estrategias establecidas en el Plan Nacional de Consumo,

Considerando:

Que es deber del Estado, asegurar el abastecimiento interno de los alimentos para toda la población, en el marco de los principios establecidos en el Decreto con Rango, Valor y Fuerza de Ley Orgánica de Seguridad y Soberanía Agroalimentaria, sobre disponibilidad y acceso oportuno de los alimentos,

Considerando:

Que es política del Ejecutivo Nacional instrumentar los incentivos fiscales para la importación de los bienes requeridos que coadyuven al logro de los fines mencionados en los considerandos anteriores.

Decreto:

Artículo 1º—Calificar como bienes de primera necesidad o de consumo masivo a los efectos del beneficio previsto en el artículo 127 del Decreto Nº 1.416 de fecha 13 de noviembre de 2014, con Rango, Valor y Fuerza de Ley Orgánica de Aduanas, las mercancías correspondientes a la subpartida del Arancel de Aduanas, que se indican a continuación:

|

ÍTEM

|

CÓDIGO

|

DESCRIPCIÓN ARANCELARIA

|

|

1.

|

0102.21.10

|

PREÑADAS O CON CRÍA AL PIE

|

|

2.

|

0102.21.90

|

LOS DEMÁS

|

|

3.

|

0102.29.11

|

PREÑADAS O CON CRÍA AL PIE

|

|

4.

|

0102.29.19

|

LOS DEMÁS

|

|

5.

|

0102.29.90

|

LOS DEMÁS

|

|

6.

|

0102.31.10

|

PREÑADAS O CON CRÍA AL PIE

|

|

7.

|

0102.31.90

|

LOS DEMÁS

|

|

8.

|

0102.39.11

|

PREÑADAS O CON CRÍA AL PIE

|

|

9.

|

0102.39.19

|

LOS DEMÁS

|

|

10.

|

0102.39.90

|

LOS DEMÁS

|

|

11.

|

0102.90.00

|

LOS DEMÁS

|

|

12.

|

0105.11.10

|

DE LÍNEAS PURAS O HÍBRIDAS, PARA REPRODUCCIÓN

|

|

13.

|

0201.10.00

|

EN CANALES O MEDIAS CANALES

|

|

14.

|

0201.30.00

|

DESHUESADA

|

|

15.

|

0202.10.00

|

EN CANALES O MEDIAS CANALES

|

|

16.

|

0202.30.00

|

DESHUESADA

|

|

17.

|

0203.29.00

|

LAS DEMÁS

|

|

18.

|

0207.12.00

|

SIN TROCEAR, CONGELADOS

|

|

19.

|

0210.11.00

|

JAMONES, PALETAS, Y SUS TROZOS, SIN DESHUESAR

|

|

20.

|

0401.10.10

|

|

|

21.

|

0401.20.10

|

|

|

22.

|

0402.21.10.12

|

EN ENVASES DE CONTENIDO NETO SUPERIOR A 2,5 KG PERO INFERIOR O IGUAL A 25 KG

|

|

23.

|

0402.21.10.13

|

EN ENVASES DE CONTENIDO NETO SUPERIOR A 25 KG PERO INFERIOR O IGUAL A 50 KG

|

|

24.

|

0402.21.10.19

|

LAS DEMÁS

|

|

25.

|

0402.21.20.19

|

LAS DEMÁS

|

|

26.

|

0403.90.00

|

LOS DEMÁS

|

|

27.

|

0405.10.00

|

MANTEQUILLA (MANTECA)

|

|

28.

|

0407.11.00

|

DE GALLINA DE LA ESPECIE GALLUS DOMESTICUS

|

|

29.

|

0701.10.00

|

PARA SIEMBRA

|

|

30.

|

0709.99.11

|

PARA SIEMBRA

|

|

31.

|

0711.20.10

|

CON AGUA SALADA

|

|

32.

|

0711.90.00

|

LAS DEMÁS HORTALIZAS; MEZCLAS DE HORTALIZAS

|

|

33.

|

0713.10.90

|

LAS DEMÁS

|

|

34.

|

0713.33.11

|

PARA SIEMBRA

|

|

35.

|

0713.33.19

|

LOS DEMÁS

|

|

36.

|

0713.40.90

|

LAS DEMÁS

|

|

37.

|

0901.11.10.90

|

LOS DEMÁS

|

|

38.

|

0901.21.00.20

|

MOLIDO

|

|

39.

|

1001.19.00

|

LOS DEMÁS

|

|

40.

|

1001.99.00.10

|

DEL TIPO DE LOS UTILIZADOS PARA LA ELABORACIÓN DE HARINAS PARA PASTELERÍA, GALLETERÍA O PANIFICACIÓN

|

|

41.

|

1001.99.00.90

|

LOS DEMÁS

|

|

42.

|

1005.10.00

|

PARA SIEMBRA

|

|

43.

|

1005.90.10.11

|

AMARILLO

|

|

44.

|

1005.90.10.19

|

BLANCO

|

|

45.

|

1006.10.10

|

PARA SIEMBRA

|

|

46.

|

1006.10.92

|

NO PARBOILIZADO

|

|

47.

|

1006.30.11

|

PULIDO O GLASEADO

|

|

48.

|

1007.10.00

|

PARA SIEMBRA

|

|

49.

|

1101.00.10

|

DE TRIGO

|

|

50.

|

1102.20.00

|

HARINA DE MAÍZ

|

|

51.

|

1102.90.00.90

|

LAS DEMÁS

|

|

52.

|

1201.10.00

|

PARA SIEMBRA

|

|

53.

|

1201.90.00

|

LAS DEMÁS

|

|

54.

|

1202.30.00

|

PARA SIEMBRA

|

|

55.

|

1206.00.10

|

PARA SIEMBRA

|

|

56.

|

1207.10.10

|

PARA SIEMBRA

|

|

57.

|

1207.21.00

|

PARA SIEMBRA

|

|

58.

|

1207.70.10

|

PARA SIEMBRA

|

|

59.

|

1209.10.00

|

SEMILLA DE REMOLACHA AZUCARERA

|

|

60.

|

1209.29.00

|

LAS DEMÁS

|

|

61.

|

1209.91.00.10

|

DE CEBOLLAS, PUERROS (POROS), AJOS Y DEMÁS HORTALIZAS DEL GÉNERO ALLIUM

|

|

62.

|

1209.91.00.20

|

DE COLES, COLIFLORES, BRÓCOLI, NABOS Y DEMÁS HORTALIZAS DEL GÉNERO BRASSICA

|

|

63.

|

1209.91.00.30

|

DE ZANAHORIA (DAUCUS CAROTA)

|

|

64.

|

1209.91.00.40

|

DE LECHUGA (LACTUCA SATIVA)

|

|

65.

|

1209.91.00.50

|

DE TOMATES (LICOPERSICUM SPP.)

|

|

66.

|

1209.91.00.90

|

LAS DEMÁS

|

|

67.

|

1209.99.00.10

|

SEMILLAS DE ÁRBOLES FRUTALES O FORESTALES

|

|

68.

|

1209.99.00.90

|

LOS DEMÁS

|

|

69.

|

1507.10.00

|

ACEITE EN BRUTO INCLUSO DESGOMADO.

|

|

70.

|

1507.90.11

|

EN ENVASES CON CAPACIDAD INFERIOR O IGUAL A 5 L

|

|

71.

|

1511.10.00

|

ACEITE EN BRUTO

|

|

72.

|

1517.10.00

|

MARGARINA, EXCEPTO LA MARGARINA LÍQUIDA

|

|

73.

|

1601.00.00

|

EMBUTIDOS y PRODUCTOS SIMILARES DE CARNE, DESPOJOS O SANGRE, PREPARACIONES ALIMENTICIAS A BASE DE ESTOS PRODUCTOS

|

|

74.

|

1604.13.10.10

|

EN SALSA DE TOMATE

|

|

75.

|

1604.13.10.20

|

EN ACEITE

|

|

76.

|

1604.14.10.10

|

ACONDICIONADOS PARA LA VENTA AL POR MENOR EN LATAS O EN ENVASES SIMILARES

|

|

77.

|

1604.14.10.90

|

LAS DEMÁS

|

|

78.

|

1701.14.00.90

|

LOS DEMÁS

|

|

79.

|

1701.99.00.90

|

LOS DEMÁS

|

|

80.

|

1702.90.00.40

|

LOS DEMÁS JARABES

|

|

81.

|

1901.10.90.10

|

FÓRMULAS LÁCTEAS PARA NIÑOS DE HASTA 12 MESES DE EDAD

|

|

82.

|

1901.10.90.90

|

LAS DEMÁS

|

|

83.

|

1901.90.90

|

LOS DEMÁS

|

|

84.

|

1902.19.00

|

LAS DEMÁS

|

|

85.

|

2001.90.00.90

|

LOS DEMÁS

|

|

86.

|

2106.10.00.10

|

CONCENTRADOS DE PROTEÍNAS

|

|

87.

|

2106.10.00.20

|

SUSTANCIAS PROTEICAS TEXTURADAS

|

|

88.

|

2106.90.10.20

|

LAS DEMÁS

|

|

89.

|

2106.90.40

|

MEZCLAS A BASE DE ASCORBATO DE SODIO Y GLUCOSA APTAS PARA CHACINADOS

|

|

90.

|

2106.90.90.99

|

LOS DEMÁS

|

|

91.

|

2304.00.10

|

|

|

92.

|

2304.00.90.10

|

TORTAS

|

|

93.

|

2309.90.10

|

PREPARACIONES DESTINADAS A PROPORCIONAR AL ANIMAL LA TOTALIDAD DE LOS ELEMENTOS NUTRITIVOS NECESARIOS PARA UNA ALIMENTACIÓN DIARIA, RACIAL Y BALANCEADA (PIENSOS COMPUESTOS COMPLETOS)

|

|

94.

|

2309.90.90.20

|

PREMEZCLAS

|

Artículo 2º—Se exonera del pago del Impuesto al Valor Agregado, Impuesto de Importación y Tasa por determinación del régimen aduanero, en los términos y condiciones previstos en este Decreto, a la importación definitiva de los bienes muebles corporales señalados en el artículo anterior, realizadas por los Órganos o Entes de la Administración Pública Nacional y por las personas jurídicas, públicas y privadas, independientemente de las actividades a las que se dediquen.

Artículo 3º—A los efectos de lo establecido en el Artículo 2º, los interesados deberán solicitar el Certificado de No Producción o Producción Insuficiente ante el Ministerio del Poder Popular para la Alimentación, anexando información respecto de los productos a elaborar con las mercancías a importar, valor CIF unitario, país de origen y procedencia, cuando corresponda. En los casos que las importaciones sean para ser comercializadas en el mercado nacional, deberán informar los principales establecimientos comerciales donde se expenderán las mismas. Una vez obtenido el Certificado referido a la exoneración de impuestos de importación, deberán formalizar la solicitud de autorización ante la Intendencia Nacional de Aduanas del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).

El Certificado de No Producción o Producción Insuficiente se emitirá por cada embarque, sin perjuicio del cumplimiento de los demás requisitos exigidos en el Arancel de Aduanas.

Artículo 4º—A los fines del disfrute de la exoneración prevista en el presente Decreto, los beneficiarios al momento de registrar su declaración, deberán presentar ante la respectiva oficina aduanera los recaudos siguientes:

1. Relación descriptiva de los bienes muebles corporales a importar.

2. Factura comercial emitida a nombre del beneficiario, encargado de la adquisición de los bienes muebles corporales señalados en el Artículo 2º.

3. El Certificado de No Producción o Producción Insuficiente, a los efectos del Impuesto al Valor Agregado.

4. Oficio de exoneración de impuesto de importación y tasa por determinación del régimen aduanero emitido por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).

Artículo 5º—Las importaciones definitivas de los bienes muebles corporales señalados en el Artículo 1º de este Decreto, deben efectuarse por la misma oficina aduanera elegida por el beneficiario de la exoneración. En caso que el beneficiario requiera realizar importaciones definitivas de los bienes muebles corporales por una aduana diferente a la seleccionada, deberá notificarlo a la oficina aduanera.

La oficina aduanera de ingreso debe llevar un registro de las operaciones exoneradas del Impuesto al Valor Agregado, donde se identifique la fecha de importación, las cantidades de bienes, el valor CIF de los bienes importados, el monto del respectivo impuesto de importación y el monto del Impuesto al Valor Agregado Exonerado, así como el monto de los recargos, derechos compensatorios, derechos antidumping, intereses moratorios y otros gastos que se causen por la importación, según sea el caso.

Artículo 6º—La evaluación periódica a que se contrae el artículo 65 del Decreto con Rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado, se realizará tomando en cuenta las siguientes variables:

|

VARIABLE

|

PONDERACIÓN

|

|

Calidad de los bienes muebles corporales incluidos en la operación exonerada

|

40%

|

|

Destinación de los bienes muebles corporales

|

30%

|

|

Cumplimiento del objetivo para el cual se destinaron los bienes muebles corporales

|

30%

|

Estas variables son condiciones concurrentes en el estricto cumplimiento de los resultados esperados en los que se sustenta el beneficio otorgado.

El mecanismo mediante el cual se evaluará el cumplimiento de los resultados esperados, será a través de la creación de un índice ponderado.

El resultado de este índice reflejará el porcentaje de cumplimiento de las metas definidas para cada una de las variables, determinadas según la naturaleza propia de los bienes exonerados.

Este índice deberá ubicarse dentro de un rango de eficiencia del cumplimiento de las metas establecidas en el presente Decreto. Este rango relevante se ubicará entre un cien y sesenta y cinco por ciento (100%-65%), quedando sujeto a la condición que el desempeño de las variables en cualquier período debe ser distinto a cero por ciento (0%).

El cumplimiento de estos rangos será flexible al momento de la evaluación, cuando por causa no imputable al beneficiario de la exoneración, o por caso fortuito o de fuerza mayor se incida en el desempeño esperado. En estos casos, se establece un máximo de un (1) trimestre para compensar el rezago presentado en el semestre evaluado.

Artículo 7º—La evaluación se realizará semestralmente, de acuerdo con lo que determine el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT). Estos períodos tendrán como referencia el cronograma de ejecución de la actividad u operación exonerada.

Quedan encargados de efectuar la evaluación del cumplimiento de los resultados esperados, conforme a lo previsto en el presente Decreto, el Ministro del Poder Popular para la Banca y Finanzas en coordinación con el Ministerio del Poder Popular para la Alimentación.

Artículo 8º—Perderán el beneficio de exoneración, los beneficiarios que no cumplan con:

1. La evaluación periódica establecida en los artículos 6º y 7º de este Decreto y con los parámetros que determine el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT).

2. Las obligaciones establecidas en el Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario, Decreto con Rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado y otras normas tributarias, así como en el Decreto con Rango, Valor y Fuerza de Ley Orgánica de Aduanas y sus Reglamentos.

Artículo 9º—Quedan encargados de la ejecución de este Decreto el Ministro del Poder Popular para la Banca y Finanzas en coordinación con el Ministerio del Poder Popular para la Alimentación.

Artículo 10.—Este Decreto tendrá una vigencia de un (1) año, contado a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Artículo 11.—Este Decreto entrará en vigencia a partir de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

Dado en Caracas, a los veinticinco días del mes de octubre de dos mil dieciséis. Años 206º de la Independencia, 157º de la Federación y 17º de la Revolución Bolivariana.

PROCESO PARA LA ANULACION DE DECLARACION ANTE EL SENIAT

Para la anulacion de declaraciones ante el SENIAT se deberá de tener los sigueintes requisitos y envia coreeo con la siguiente estructura:

Requisitos para solicitar la Anulación de Declaraciones Electrónicas

El Contribuyente debe presentar ante la Gerencia de Tributos Internos, Unidad de Contribuyentes Especiales, Sector o Unidad, el escrito de Solicitud de Anulación de la Declaración dirigido a la División de Asistencia al Contribuyentes, EL CUAL DEBE EXPRESAR EN SU CONTENIDO LO SIGUIENTE:

1. Número de RIF

2. Nombre o Razón Social

3. Tipo o Concepto del Impuesto.

4. N° del Documento (Declaración) a eliminar, el cual se encuentra en la parte superior derecha.

5. Monto del Impuesto determinado en la declaración a eliminar.

6. Período de la Declaración (Mes y Año).

7. Número de Teléfono fijo o celular.

8. Dirección o Domicilio Fiscal, detallando Ciudad, Estado, Municipio y Parroquia.

9. Motivo de la Solicitud de Anulación.

10. Manifestación de aceptación de la extemporaneidad de la nueva declaración a presentar, y consecuencialmente con la procedencia de las sanciones previstas en el C.O.T.

11. En caso de ser CONTRIBUYENTES calificados como ESPECIALES, hacer la mención de su condición para proceder al envío a la División respectiva

NOTA: SOLO PROCEDE LA ANULACIÓN POR ESTE MEDIO CUANDO NO SE HAYA REALIZADO EL PAGO DE LA DECLARACIÓN QUE SE DESEA ANULAR.

Dicho contenido deberá ser enviado vía correo electronico si, sólo si, no se ha realizado ningún pago o abono en cuenta. a los siguientes correo electrónicos segun corresponda la jurisduiccion donde hayan realizado la declaración.

|

Región

|

Estados

|

Correo Electrónico

|

|

Capital

|

Distrito Metropolitano, Miranda, Vargas y Dependencias Federales

|

Anulación ISLR Región Capital

anularecapi@seniat.gob.ve

|

|

Central

|

Aragua, Carabobo y Cojedes

|

Anulación ISLR Región Central

anularecent@seniat.gob.ve

|

|

Centro Occidental

|

Lara, Yaracuy, Portuguesa y Falcón

|

Anulación ISLR Región Centro Occidental

anulareceoc@seniat.gob.ve

|

|

Guayana

|

Bolívar, Delta Amacuro y Amazonas

|

Anulación ISLR Región Guayana

anulareguay@seniat.gob.ve

|

|

Insular

|

Nueva Esparta

|

Anulación ISLR Región Insular

anulareinsu@seniat.gob.ve

|

|

Los Andes

|

Táchira, Trujillo, Mérida, y Barinas

|

Anulación ISLR Región Los Andes

anulareandi@seniat.gob.ve

|

|

Los Llanos

|

Apure y Guárico

|

Anulación ISLR Región Los Llanos

anularellan@seniat.gob.ve

|

|

Nor Oriental

|

Sucre, Monagas y Anzoátegui

|

Anulación ISLR Región NorOriental

anularenoor@seniat.gob.ve

|

|

Contribuyentes Especiales Región Capital (Plaza Venezuela)

|

|

Anulación ISLR Plaza Venezuela

anulanoplav@seniat.gob.ve

|

|

Zuliana

|

Zulia

|

Anulación ISLR Región Zuliana

anularezuli@seniat.gob.ve

|

|

|

|

| |

|

|

| |

Sectores y Unidades de Contribuyentes Especiales adscritos a la Región Capital

|

|

| |

|

|

|

| |

|

|

| |

Sectores y Unidades adscritos a la Región Centro Occidental

|

|

| |

|

|

|

| |

|

|

| |

Sectores y Unidades adscritos a la Región Los Andes

|

|

| |

|

|

|

|

|

Requisitos para solicitar la Anulación de Declaraciones Electrónicas

El Contribuyente debe presentar ante la Gerencia de Tributos Internos, Unidad de Contribuyentes Especiales, Sector o Unidad, el escrito de Solicitud de Anulación de la Declaración dirigido a la División de Asistencia al Contribuyentes, EL CUAL DEBE EXPRESAR EN SU CONTENIDO LO SIGUIENTE:

1. Número de RIF

2. Nombre o Razón Social

3. Tipo o Concepto del Impuesto.

4. N° del Documento (Declaración) a eliminar, el cual se encuentra en la parte superior derecha.

5. Monto del Impuesto determinado en la declaración a eliminar.

6. Período de la Declaración (Mes y Año).

7. Número de Teléfono fijo o celular.

8. Dirección o Domicilio Fiscal, detallando Ciudad, Estado, Municipio y Parroquia.

9. Motivo de la Solicitud de Anulación.

10. Manifestación de aceptación de la extemporaneidad de la nueva declaración a presentar, y consecuencialmente con la procedencia de las sanciones previstas en el C.O.T.

11. En caso de ser CONTRIBUYENTES calificados como ESPECIALES, hacer la mención de su condición para proceder al envío a la División respectiva

NOTA: SOLO PROCEDE LA ANULACIÓN POR ESTE MEDIO CUANO NO SE HAYA REALIZADO EL PAGO DE LA DECLARACIÓN QUE SE DESEA ANULAR.

MODELO DE CARTA COMPROMISO PARA LAS INSTALACIONES MODERADORA DEL SICAD II

Fecha: Día / Mes / Año

Señores:

Administradores del

Sistema Cambiario Alternativo de Divisas (SICAD II)

Presentes.-

Yo (nosotros), en mi carácter de (cargo) (respectivamente) de (nombre de la Institución Operadora), debidamente autorizado (s) por _________________________, según consta en _____________, anexa a la presente, declaro (amos) que mi (nuestro) representado(a), en forma irrevocable:

a) Asume el compromiso de cumplir con la normativa, plazos, términos y condiciones establecidos para participar en el Sistema Cambiario Alternativo de Divisas (SICAD II).

b) Se compromete a actuar a través del Sistema Cambiario Alternativo de Divisas (SICAD II) apegado a principios de lealtad y ética financiera, absteniéndose de realizar actos de competencia desleal, venta de títulos en corto o al descubierto, operaciones ficticias o que impliquen el uso indebido de la información privilegiada, transacciones que persigan desestabilizar artificialmente el mercado o variar artificialmente los precios de los activos negociados, así como cualquier actuación que lesione o altere la integridad o transparencia de dicho mercado de divisas.

c) Se obliga a suministrar cualquier información que le sea requerida con ocasión de su participación como Institución Operadora en el Sistema Cambiario Alternativo de Divisas (SICAD II).

d) Se compromete a cumplir con los lineamientos y directrices impartidos para la verificación y custodia de las posiciones a ser negociadas a través del Sistema Cambiario Alternativo de Divisas (SICAD II).

e) Se hace responsable por el adecuado manejo de la Identificación de Usuarios y Claves de Acceso al Sistema Cambiario Alternativo de Divisas (SICAD II), así como de cualquier diferencia que surja con ocasión de las operaciones pactadas con cualquier otra institución operadora.

f) Otorga plenos efectos de validez y eficacia a cada mensaje electrónico mediante el cual se registra, confirma y ejecuta cualquiera de las operaciones de adquisición o venta de divisas en efectivo y/o títulos que se efectúen a través del Sistema Cambiario Alternativo de Divisas (SICAD II).

g) Autoriza al Banco Central de Venezuela a suministrar a los organismos supervisores del Sistema Financiero Nacional en sus respectivos ámbitos de competencia, toda la información que estos requieran concerniente a las operaciones cursadas a través del Sistema Cambiario Alternativo de Divisas (SICAD II).

h) Garantiza que cada registro de las cotizaciones en el Sistema Cambiario Alternativo de Divisas (SICAD II), se ha efectuado previo cumplimiento de las normas, estándares y prácticas que rigen en materia de prevención de los delitos de legitimación de capitales, financiamiento al terrorismo y demás delitos relacionados con la delincuencia organizada.

i) Se obliga a informar a los Administradores del Sistema Cambiario Alternativo de Divisas (SICAD II) cualquier irregularidad o, en general, cualquier hecho que afecte o incida en el buen funcionamiento, conducta o transparencia del mercado y sus participantes, del que pudiera tener conocimiento en virtud de la utilización del antedicho Sistema.

j) Se compromete a informar ampliamente a sus clientes y/o usuarios sobre las características y riesgos de las operaciones que realicen a través del Sistema Cambiario Alternativo de Divisas (SICAD II), así como sobre los aspectos operativos que sean de interés para éstos.

k) Asume la responsabilidad de responder de manera directa a cada uno de sus clientes y/o usuarios, por cualquier reclamo o solicitud de información que éstos hagan en relación a su cotización, antes, durante y posterior al registro de la misma.

l) Autoriza al Banco Central de Venezuela a efectuar los débitos y créditos en los casos que correspondan, de las cuentas de depósito y/o custodias respectivas, a los fines de la liquidación de las operaciones pactadas en el Sistema Cambiario Alternativo de Divisas (SICAD II).

Atentamente,

_______________________

Sello, firma(s) autorizada(s) y

Cargo que desempeña en la Institución Operadora

NOTA: Debe presentarse este documento en original y dos (2) copias, en papel membretado y suscrito por quien ostente las amplias facultades de administración y disposición en la Institución Operadora, o por persona(s) debidamente autorizada(s) acompañado del Acta mediante la cual aquella(s) se designa(n), la(s) cual(es) deberá(n) tener su(s) firma(s) registrada(s) en el BCV a estos efectos.

Compra-venta de divisas se flexibiliza con el SICAD 2 que arranca este lunes

.jpg)

Después de 11 años, un mes y 19 días de la activación del control de cambio en el país, los venezolanos naturales y jurídicos tienen desde este lunes la posibilidad de comprar y vender en un mercado de divisas más “flexible”, que persigue acabar con la escasez de dólares que ha marcado la economía en los últimos años.

No significa el levantamiento del control cambiario, sino la entrada en vigencia de un tercer mecanismo denominado Sistema Complementario de Administración de Divisas, (SICAD II) en el que “se podrán realizar operaciones de corretaje en el mercado de divisas, tanto en efectivo como en títulos valores denominados en moneda extranjera”, como lo establece la Resolución N° 13-03-01, emitida por el Banco Central.

La gran noticia del día, además del arranque definitivo, será conocer la tasa oficial que se fijará para el SICAD II, y que según el artículo 14 del Convenio Cambiario 27 corresponderá al BCV diariamente publicar el tipo de cambio de referencia y promedio ponderado de las operaciones transadas cada día.

El analista financiero José Grasso Vechio, además de reconocer la expectativa positiva que ha generado el SICAD II, destaca que “es un sistema de cambio flexible” y en la medida que tenga profundidad en la oferta de dólares, más que en la demanda, producirá el éxito esperado por el Gobierno.

En su opinión, la tasa del SICAD II estará muy por debajo del “dólar paralelo”, pues con el solo anuncio del sistema se logró bajar de casi 90 bolívares por dólar a cerca de Bs. 60 por dólar.

Asimismo, informó que la publicación de la Ley de Régimen Cambiario y sus ilícitos, el Convenio Cambiario 27 y las resoluciones emitidas abrieron el marco legal al mecanismo, que además atravesó —estas 2 últimas semanas— por pruebas tecnológicas, así que lo que falta es la puesta en marcha.

Según lo expresado por el vicepresidente del área económica, Rafael Ramírez, el SICAD II funcionará en horario bancario, lo que significa que a partir de las 8:30 am y hasta las 3:30 pm, todo interesado podrá transar en los términos dispuesto en el convenio.

A la fecha, el ministerio de Finanzas maneja que en el país existen unas 100.000 cuentas en divisas, colocadas en 10 bancos entre públicos y privados, sin embargo, la normativa no limita a venezolanos que tengan cuentas en dólares en el extranjero, según informó el diputado de la Asamblea Nacional, Ramón Lobo.

Sobre el funcionamiento, Grasso Veccio dijo que naturales y jurídicos —que posean cuenta en dólares— pueden acudir al SICAD II y solicitar los dólares, para lo cual deberán firmar una declaración jurada y poseer los bolívares en una cuenta para hacer la compra.

En cuanto al uso de las divisas, agregó que podrán ser solicitadas por el concepto que se necesite, entre los que mencionó “ahorro, inversiones, viajes”, siempre y cuando se garantice que “la procedencia de los bolívares y el uso de los dólares sean lícitos”.

Estas operaciones en el SICAD II, que desde hoy entran en juego en la economía nacional, llegan como tercera “alternativa”, dentro del sistema cambiario nacional, pues complementará al Centro Nacional de Comercio Exterior (CENCOEX) que sustituyó a CADIVi, donde ya existe una tasa de cambio preferencial de 6,30 bolívares por dólar, destinada a actividades prioritarias como alimentos, medicinas e importaciones del Gobierno.

Aunado al SICAD I, que convoca a subastas semanales por $220 millones para distintos sectores, a una tasa promedio de Bs. 10,90 por dólar.

El ministro Rafael Ramírez ha destacado que de esta forma no habrá necesidad de acudir al “dólar negro”, que tanto daño ha hecho a la economía.

Mientras que reiteró que se cuenta con los suficientes dólares para el arranque, tanto así que “ya hemos recibido en banca depósitos en moneda extranjera y tenemos una cantidad importante de recursos para alimentar el sistema”, aseguró.

Resaltó que “el dólar especulativo ha bajado al menos 30 bolívares”.

El ministro para la Economía, Finanzas y Banca Pública, Rodolfo Marcos Torres, sobre el SICAD II dijo que no generará fuga de capitales, (principal causa que en el 2003 generó el control de cambio), pues aseguró que “el Estado tiene regulado el procedimiento alterno para la adquisición de dólares, en el que participará el sector privado tanto para ofertar como para solicitar”.

El economista Ramón París es uno de los analistas que comprarte la tesis de que el SICAD II tendrá el efecto esperado en la medida que funcione todos los días, con la debida supervisión y se cuente con los dólares requeridos.

De esta misma opinión, es el presidente de CONSECOMERCIO, Mauricio Tancredi, quien destacó “la necesidad de que haya un acceso constante a las divisas para que los pequeños empresarios puedan reponer sus inventarios lo más pronto posible”.

“Asimismo, hizo un llamado al Ejecutivo a implementar medidas de flexibilización del sistema a la brevedad, pero que a largo plazo permitan la gradual eliminación del control cambiario”.

Atrasan facturas por fallas técnicas

El gobierno prorrogó hasta el 1° de agosto la obligatoriedad de emitir el documento fiscal por las ventas de boletos aéreos

La falta de máquinas fiscales en el país y la necesidad de hacer adecuaciones en el software de comercialización de boletos de las aerolíneas son las razones por las que el gobierno pospuso hasta el 1° de agosto de 2014 la entrada en vigencia de la emisión de facturas de venta de pasajes aéreos, informó Humberto Figuera, presidente ejecutivo de la Asociación de Líneas Aéreas de Venezuela.

Los ministerios de Economía, Finanzas y Banca Pública y de Transporte Acuático y Aéreo emitieron la prórroga en una providencia conjunta en la Gaceta Extraordinaria Nº 40347, que circuló ayer.

Figuera señaló que la ALAV y Asociación Internacional de Transporte Aéreo explicaron al gobierno que en el país no hay suficientes máquinas fiscales para aplicar la medida, dado que cada ente que venda un ticket (líneas aéreas, agencias de viaje y demás operadores turísticos) debe tener una para emitir la factura.

“La prórroga nos parece positiva, porque creemos que hay tiempo para que lleguen al país todos los equipos necesarios, y el sector haga las adaptaciones del sistema necesarias”, dijo.

Admitido recurso judicial interpuesto por Cervecería Polar y Pepsi-Cola Venezuela contra un decreto presidencial

El Juzgado de Sustanciación de la Sala Político Administrativa del Tribunal Supremo de Justicia, admitió la acción de nulidad interpuesta por las sociedades mercantiles Cervecería Polar, C.A. y Pepsi-Cola Venezuela, C.A., contra el Decreto N° 7.395 del 27 de abril de 2010, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nro. 39.413 del 29 del mismo mes y año, dictado por el Presidente de la República Bolivariana de Venezuela.

Mediante el decreto impugnado se ordenó, entre otros aspectos, la adquisición forzosa de los inmuebles descritos en el texto del mismo, requeridos para el desarrollo de la obra "Construcción de Viviendas Populares Dignas para el Pueblo Larense", ubicado en la Zona Industrial 1 de la ciudad de Barquisimeto, parroquia Unión del municipio Iribarren del estado Lara.

Al ser admitida la acción judicial, se ordenó notificar a la Fiscal General de la República, al Ministro del Poder Popular del Despacho de la Presidencia y Seguimiento de la Gestión del Gobierno y al Procurador General de la República (E).

Asimismo se acordó la notificación del Vicepresidente Ejecutivo de la República, del Ministro del Poder Popular para el Trabajo y la Seguridad Social, y del Consejo Local de Planificación Pública del municipio Iribarren del estado Lara, para que emplace a los Consejos Comunales de la parroquia Unión de dicho municipio.

Como la adquisición forzosa ordenada a través del acto impugnado se llevó a cabo con la finalidad de desarrollar la obra “Construcción de Viviendas Populares Dignas para el Pueblo Larense”, se ordenó la publicación del cartel de emplazamiento, a tenor de lo establecido en el artículo 80 de la Ley Orgánica de la Jurisdicción Contencioso Administrativa; "todo ello en atención a los intereses colectivos involucrados. En consecuencia, se ordena librar el respectivo cartel una vez que conste en autos las notificaciones ordenadas".

Cuando consten las notificaciones ordenadas y debidamente practicadas, así como la publicación del mencionado cartel de emplazamiento, se remitirá a la Sala Político Administrativa el expediente para que se fije la oportunidad de la celebración de la audiencia de juicio.

Fecha de Publicación:

29/01/2014

Ver Sentencia TSJ

Publicada Gaceta Oficial 6.122 del 23/01/2013 sobre providencias sobre contro cambiario de divisas

GACETA OFICIAL

CADIVI ASIGNA DÓLARES SEGÚN EL DESTINO según Gaceta Oficial Nº 6.122 del 23/01/2014

Viajeros pagarán tasa Sicad cuando pasen la tarjeta, no al ser aprobados sus cupos

Los viajeros pagarán los dólares asignados mediante el Sistema Complementario de Administración e Divisas (Sicad) de acuerdo con la tasa que rija al momento de pasar la tarjeta en el extranjero y na vez que sea publicada la Providencia donde se fijarán las normas para el nuevo esquema de andas anunciado ayer por el vicepresidente para el Área Económica, Rafael Ramírez.

Así lo explicó este jueves el ministro de Economía, Finanzas y Banca Pública, Rodolfo Marco Torres, entrevistado en el programa a Toda Venezuela transmitido por Venezolana de Televisión.

Por su parte, Rafael Ramírez, aseveró la noche de este miércoles, que en el país no habrá devaluación porque el 80% de las necesidades de la economía venezolana se manejará bajo el dólar preferencial, mientras que la banda que se regirá con la tasa Sicad corresponde al 20% restante de las necesidades, “por eso no podemos hablar de devaluación”.

Así quedó el nuevo convenio cambiario número 25

El nuevo sistema de bandas para la adquisición de divisas en Venezuela entró en vigencia con la publicación en Gaceta Oficial número 6.122 del convenio cambiario número 25 del Ministerio de Economía, Finanzas y Banca Pública, que circuló este viernes.

CONVENIO CAMBIARIO Nº 25

El Ejecutivo Nacional representado por el ciudadano Rodolfo Clemente Marco Torres, en su carácter de Ministro del Poder Popular de Economía, Finanzas y Banca Pública, autorizado por el Decreto Nº 2.278 de fecha 21 de enero de 2003, por una parte; y por la otra, el Banco Central de Venezuela, representado por su Presidente, Nelson J. Merentes D., autorizado por el Directorio de ese Instituto en sesión Nº 4.662

celebrada el 22 de enero de 2014, de conformidad con lo previsto en el artículo 318 de la Constitución de la República Bolivariana de Venezuela, en concordancia con lo dispuesto en los artículos 5, 7, numerales 2), 5) y 7), 21, numerales 16) y 17), 34, 122 y 124 de la Ley del Banco Central de Venezuela; 3 del Convenio Cambiario Nº 1 del 05 de febrero de 2003, han convenido lo siguiente:

Artículo 1.- A partir de la entrada en vigencia del presente Convenio Cambiario, la liquidación de las operaciones de venta de divisas destinadas a los conceptos que se indican a continuación, reguladas por la normativa correspondiente del régimen de administración de divisas, se efectuará al tipo de cambio resultante de la última asignación de divisas realizada a través del Sistema Complementario de Administración de Divisas (SICAD), el cual será publicado en la página web de dicho Instituto:

a) Efectivo con ocasión de viajes al exterior.

b) Remesas a familiares residenciados en el extranjero.

c) Pago de operaciones propias de la aeronáutica civil nacional.

d) Contratos de arrendamiento y servicios, uso y explotación de patentes, marcas, licencias y franquicias, así como para la importación de bienes inmateriales; pago de contratos de arrendamiento de redes; instalación, reparación y mantenimiento de maquinarias, equipos o software importados correspondientes al sector telecomunicaciones.

e) Servicio público de transporte aéreo internacional de pasajeros, carga y correo debidamente habilitadas por el Ejecutivo Nacional.

f) Inversiones internacionales y los pagos de regalías, uso y explotación de patentes, marcas, licencias y franquicias, así como de contratos de importación de tecnología y asistencia técnica.

g) Operaciones propias de la actividad aseguradora.

Artículo 2.- A partir de la entrada en vigencia del presente Convenio Cambiario, las operaciones de venta de divisas efectuadas por los operadores cambiarios para el pago de consumos realizados con tarjeta de crédito con ocasión de viajes al exterior y de operaciones de comercio electrónico con proveedores en el extranjero, reguladas de acuerdo con la normativa correspondiente del régimen de administración de divisas, serán liquidadas por el Banco Central de Venezuela al tipo de cambio resultante de la última asignación de divisas realizada a través del Sistema Complementario de Administración de Divisas (SICAD), el cual será publicado en la página web de dicho Instituto, vigente para el momento del posteo de la operación.

Artículo 3.- Las operaciones de venta de divisas para atender los gastos y pagos a los que se contrae el artículo 1 de este Convenio Cambiario, cuya liquidación hubiere sido solicitada al Banco Central de Venezuela antes de la entrada en vigencia del mismo, se liquidarán al tipo de cambio para la venta establecido en el Convenio Cambiario N° 14 de fecha 8 de febrero de 2013.

Artículo 4.- Los montos en moneda extranjera pagados, de conformidad con la normativa que contempla las tarifas respectivas, por pasajeros de nacionalidad extranjera que ingresen al territorio de la República Bolivariana de Venezuela bajo cualquiera de las categorías de migrante, así como con ocasión de su salida del país, y por personas naturales y jurídicas propietarias o tenedoras de naves y aeronaves de matrículas extranjeras, por concepto de servicios aeronáuticos, aeroportuarios, portuarios y náuticos, cánones, derechos de aterrizaje, de arribo, de embarque o desembarque, de muelle, estacionamiento, almacenaje, habilitación, abrigaderos, uso de instalaciones o utillaje, tránsito por los puntos, rutas o aerovías, ayudas, radioayudas y demás compensaciones o servicios prestados por el Ejecutivo Nacional, a través de entes de la Administración Pública Descentralizada, serán vendidos al Banco Central de Venezuela, dentro de los dos (2) días hábiles siguientes a su percepción, al tipo de cambio resultante de la última asignación de divisas realizada a través del Sistema Complementario de Administración de Divisas (SICAD), el cual será publicado en la página web de dicho Instituto, reducido en un cero coma veinticinco por ciento (0,25%); ello, salvo que los entes receptores y/o recaudadores acuerden mantener dichos montos depositados en cuentas en el Banco Central de Venezuela o en el sistema financiero nacional de acuerdo con lo previsto en el Convenio Cambiario N° 20 del 14 de junio de 2012, para lo cual deberán requerir la autorización a la que se refiere el artículo 18 del Convenio Cambiario N° 1 del 5 de febrero de 2003.

Parágrafo Único: Los entes de la Administración Pública Descentralizada deberán suministrar a este Instituto información periódica sobre los montos pagados por personas jurídicas propietarias de naves con matrículas extranjeras por los conceptos indicados en el presente artículo, en los términos y en la oportunidad que será indicada en la normativa dictada al efecto por el Banco Central de Venezuela.

Artículo 5.- La coordinación, administración, control y establecimiento de requisitos, procedimientos y restricciones que requiera la ejecución de los Convenios Cambiarios, corresponde al Centro Nacional de Comercio Exterior, de conformidad con lo previsto en el artículo 4° del Decreto con Rango, Valor y Fuerza de Ley del Centro Nacional de Comercio Exterior y de la Corporación Venezolana de Comercio Exterior. En consecuencia, las competencias, facultades y demás potestades atribuidas a la Comisión de Administración de Divisas (CADIVI) mediante la normativa que rige el régimen de administración de divisas, contemplada en los distintos Convenios Cambiarios vigentes, serán asumidas progresivamente por el Centro Nacional de Comercio Exterior, en los términos que se indiquen en las respectivas Providencias que en ejercicio de sus competencias legales este último dicte; y sus decisiones en estas materias agotan la vía administrativa.

Parágrafo Único: Las atribuciones del Centro Nacional de Comercio Exterior deberán ser ejercidas sin perjuicio de las facultades de ejecución de la política cambiaria que corresponden al Banco Central de Venezuela, cuya representación en la dirección de dicho Centro, prevé la Ley que rige al Instituto Emisor.

Artículo 6.- Hasta tanto el Centro Nacional de Comercio Exterior dicte la normativa a que se refiere el artículo precedente, mantendrán su vigencia las Providencias Administrativas dictadas por la Comisión de Administración de Divisas (CADIVI), y continuarán en curso conforme a las mismas los procedimientos iniciados dentro del régimen de administración de divisas; ello, sin perjuicio de las adecuaciones que sean necesarias ejecutar para la conclusión de los procedimientos por parte del Centro Nacional de Comercio Exterior.

Artículo 7.- El presente Convenio Cambiario entrará en vigencia el 24 de enero de 2014. Dado en Caracas, a los veintidós (22) días del mes de enero de dos mil catorce. Año 203º de la Independencia y 154º de la Federación.

Rodolfo Clemente Marco Torres Ministro del Poder Popular de Economía, Finanzas y Banca Pública Nelson J. Merentes D. Presidente del Banco Central de Venezuela Publicado en la Gaceta Oficial Extraordinaria de la República Bolivariana de Venezuela No. 6122 de fecha 23 de enero de 2014

Seniat: Recibirán sanción de hasta 50 UT las personas que no declaren

El Superintendente Nacional Aduanero y Tributario, José David Cabello Rondón, anunció en el programa Seniat Informa, transmitido por el Sistema Bolivariano de Radio, el inicio de la campaña informativa de atención y orientación para la declaración y pago del Impuesto Sobre la Renta (ISLR).

Aseguró que los contribuyentes serán sancionados de 10 a 50 UT cuando no presenten otras declaraciones como por ejemplo las declaraciones sustitutivas.

Asimismo, hizo un llamado a los distintos entes públicos y privados para entregar oportunamente la relación de sueldos, salarios y demás remuneraciones similares percibidas por sus funcionarios y empleados durante el ejercicio fiscal 2013.

La máxima autoridad del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) exhortó a la población venezolana a cumplir a tiempo con esta obligación tributaria, en una jornada que está prevista entre el 1° de enero y el 31 de marzo de 2014 y que cuenta con el trabajo de más de 11 mil funcionarios prestos a orientar y responder cualquier inquietud.

Corresponde declarar el Islr a las Personas Naturales que hayan obtenido durante el año pasado (2013), ingresos netos superiores a 1.000 unidades tributarias (107 mil bolívares) e ingresos brutos superiores a 1.500 unidades tributarias (160 mil 500 bolívares). Así mismo, todas las Personas Jurídicas deben declarar este impuesto, independientemente que hayan obtenido ganancias o pérdidas durante el ejercicio fiscal correspondiente.

Cabello Rondón recordó que este año, todos están obligados a declarar exclusivamente de manera electrónica, a través del Portal Fiscal (www.seniat.gob.ve). “Es un proceso fácil y cómodo de completar, que puede ser orientado de manera calificada y absolutamente gratis, por los funcionarios de la institución en cualquier rincón del país, si así lo desea el contribuyente”, manifestó.

De igual manera agregó que a través de la línea 08000 SENIAT (08000 736428), los correos electrónicos: asiste@seniat.gob.ve, denuncia@seniat.gob.ve y por las cuentas Twitter: @jdavidcabello, @PrensaSeniat y @DeclaraPagaIslr, los funcionarios de la institución están dispuestos a aclarar todas las dudas que presenten los contribuyentes.

El SENIAT publicó la providencia mediante la cual se establecen las normas para la emisión de facturas, boletos aéreos y otros documentos por la prestación de servicios de transporte aéreo de pasajeros.

GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

Número 408.151

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE FINANZAS

SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN

ADUANERA Y TRIBUTARIA (SENIAT)

MINISTERIO DEL PODER POPULAR PARA EL TRANSPORTE ACUÁTICO Y AÉREO

INSTITUTO NACIONAL DE AERONÁUTICA CIVIL (INAC)

Providencia Administrativa Nº SNAT/2013/0078

Caracas, 18 de diciembre de 2013

203º, 154º

Artículo 1. la presente providencia conjunta tiene por objeto establecer las normas que rigen la emisión de factura, boletos aéreos y otros documentos, por concepto de prestación de servicios de transporte aéreo nacional e internacional de pasajeros, expedido por los siguientes sujetos pasivos:

1. Líneas Aéreas.

2. Agencias de viajes y turismo.

3. De más sociedades mercantiles que medien en la venta de boletos aéreos.

Artículo 2. Los sujetos pasivos señalados en el artículo 1 de la presente providencia conjunta, podrán emitir las facturas, las notas de débito y notas de crédito, a través de los siguientes medios:

1. sobre formatos elaborados por imprentas autorizadas por el Servicio Integrado de Administración Aduanera y Tributaria (SENIAT).

2. sobre formas libre elaboradas por imprentas autorizadas por el Servicios Integrado de Administración Aduanera y Tributaria (SENIAT). En ningún caso las facturas y otros documentos podrán emitirse manualmente sobre forma libre.

3. Mediante Máquinas fiscal.

La adaptación de los medios establecido en este artículo queda a la libre elección del sujeto pasivo.

Artículo 3. los requisitos que deben de contener las facturas, las notas de débitos y las notas de créditos, además de lo previsto en la providencia administrativa nº 00071 de fecha 08/11/2011, publicada en Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.795, de fecha 08/11/2013, serán los siguientes:

1. Datos del pasajero:

a. nombre y apellido.

b. Número de Cédula de Identidad.

c. Número de pasaporte si se trata de un viaje internacional.

d. domicilio fiscal; en caso de tratarse de un menos de edad, deberá indicar el domicilio fiscal de su representante legal.

e. Numero telefónico de contacto.

2. Identificación del prestador del servicio de transporte.

3. Número de boleto.

4. Itinerario de vuelo; fecha de salida y llegada; hora de salida y llegada; punto de salida y destino.

5. Modo de pago; efectivo, tarjeta de crédito o débito, cheque o transferencia bancaria.

Artículo 4. Los requisitos que deben contener los boletos serán los siguientes:

1. nombre y apellido del pasajero.

2. Número de Cédula de Identidad o pasaporte del pasajero, en caso de ser extranjero.

3. Domicilio y Teléfonos.

4. Número de localizador.

5. Número vuelo.

6. Numero de Boleto.

7. Número IATA en caso de ser vuelo internacional.

8. Fecha de emisión de boleto.

9. Lugar de emisión del boleto.

10. Fecha de salida y retorno.

11. Clase.

12. Tarifa con desglose completo por rubro.

13. Desglose de Impuesto y Tasas.

14. Identificación de la agencia que esta emitiendo el boleto (cuando aplique)

15. Itinerario de vuelo completo, con indicación de los puntos de partida y destino y sus puntos de partida y destino están situados en el territorio otro estado y se han previsto una o más escala en el territorio de otro estado e indicación de toda las clases.

16. Condición de contrato de transporte aéreo.

Artículo 5. A los efecto de los controles de los débitos fiscales generados, las Líneas Aéreas, según sea el caso, deberán registrar en el libro de ventas las facturas como el único medio de control fiscal, según lo establecido en el Decreto nº 5.212 con Rango, Valor y Fuerza de Ley que Establece el Impuesto al Valor Agregado y su Reglamento General.

En el caso de las agencias de viajes y turismo y demás sociedades mercantiles que medien en la venta de boletos aéreos, las facturas emitidas por estos, no generarán débitos fiscales y deberán de ser registrada en el libro de venta según lo establecido, en el artículo 10 del Decreto con Rango, Valor y Fuerza de Ley que Establece en Impuesto al Valor Agregado y el artículo 4 de su Reglamento General.

Artículo 6. Los sujetos pasivos mencionado en el numeral 1 del articulo 1 de la presente Providencia Administrativa, que emitan talones de equipaje, ordenes de servicios, ordenes misceláneas de cargo (MCO Miscellaneous Change Order) y carta de porte aéreo, deberán emitir las facturas, las notas débito y las notas de crédito por los medios y requisitos establecido en la Providencia Administrativa Nº 00071 de fecha 08/11/2011, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.795, de fecha 08/11/2011.

Artículo 7. En ningún caso, los boletos aéreos, talones de equipaje, órdenes de servicio, ordenes misceláneas (MCO Miscellaneous Change Order) y carta de porte aéreo, entre otros, serán considerados documentos equivalente a facturas.

Artículo 8. Todo lo no previsto en la presente Providencia Administrativa se regirá por lo establecido en la Providencia Administrativa Nº 00071 de fecha 08/11/2011 publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.795, de fecha 08/11/2011.

Artículo 9. Se deroga la Providencia Administrativa Nº 603, de fecha 13 de abril de 1998, publicada en Gaceta Oficial de la República de Venezuela Nº 36.435 de fecha 17 de abril de 1998, que estable el Régimen Especial de Facturas y Otros Documentos que deben de emitir los contribuyentes y responsables del Impuesto al Consumo Suntuario y a la Venta al Mayor Miembros de la Asociación Internacional de Transporte Aéreo (IATA).

Artículo 10. La presente Providencia Administrativa entrará en vigencia a partir del 1º e febrero del 2014.

Dado en Caracas, a los 18 días del des de Diciembre del 2013 años 203º de Independencia, 154º de la Federación y 14º de la Revolución Bolivariana.